S4 diseña su estrategia de final de año en una reunión «Incomparable»

S4 Correduría de Seguros ha celebrado la Reunión de Directores correspondiente al segundo semestre del año. El evento ha tenido lugar en la localidad portuguesa de Vilanova de Cerveira los pasados días 28 y 29 de septiembre. Bajo el lema “Incomparables”, el grupo de directivos ha diseñado la estrategia para los últimos meses del año, poniendo especial énfasis en la parte comercial y de atención al cliente. “Lo más importante para nosotros siempre deben ser los clientes. Sin ellos, no somos nada. Por eso, nunca debemos perder el foco”, afirmaba Alfredo Blanco, CEO de S4 durante su intervención.

Por su parte, Goretti Fraga, Directora General Técnica, ha insistido en que todos los departamentos deben asesorar e informar a los clientes de forma veraz, atendiendo y solucionando los problemas y reclamaciones con el máximo rigor posible.

Sobre estas bases (la atención al cliente y la información veraz) se asienta el plan de crecimiento de S4 Correduría de Seguros. El objetivo sigue claro, ser la correduría de referencia a nivel nacional. Así, en la Reunión de Directores de la semana pasada se han establecido los protocolos de actuación y las líneas estratégicas para trabajar los próximos meses.

Alfredo Blanco, CEO de S4 Correduría de Seguros, durante su intervención al inicio de la reunión de directores el pasado día 28 de septiembre.

Estrategia y Recursos Humanos: dos pilares para S4

En la reunión de Directores de S4 Correduría de Seguros también han participado dos ponentes invitados: Juan Díaz Arnau, consultor en estrategia de negocio, y Joaquín Dosil, coach y asesor psicológico. Ambos expertos han ofrecido las claves sobre las que debe asentarse el crecimiento de S4, invitando a todos y todas las asistentes a participar activamente en el proyecto. Así, en ambas charlas, salieron a relucir una serie de conceptos que pertenecen al ADN de S4, tales como personas, compromiso, confianza y competitividad.

Juan Díaz Arnau ofreció una charla sobre estrategia empresarial.

Joaquín Dosil ha sido otro de los ponentes invitados a la reunión.

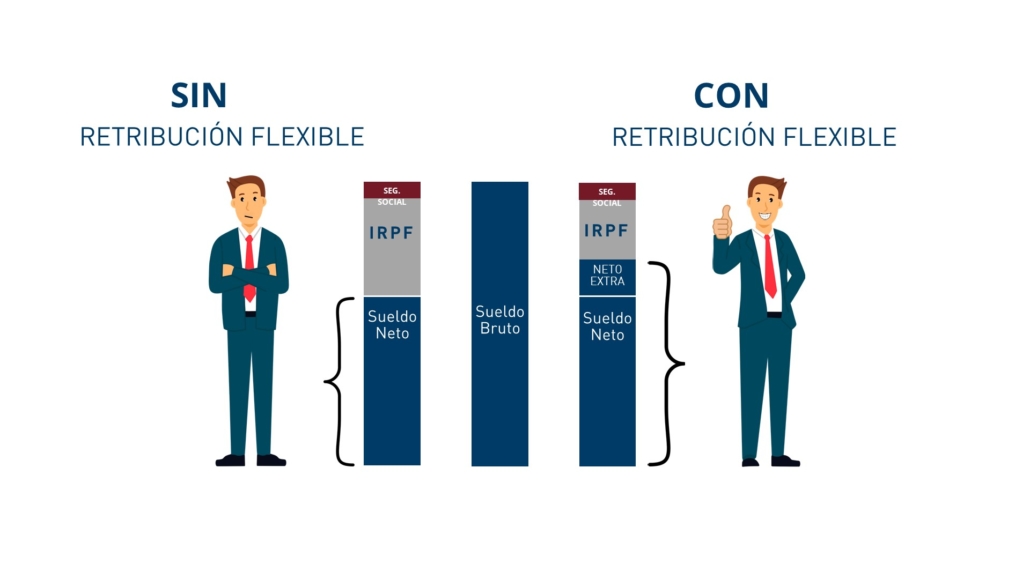

Swipet, la nueva apuesta para seguros de mascotas

La sesión del día 29 ha comenzado con la intervención de Eduardo Pena, CEO de la plataforma para seguros de mascotas Swipet por la que ha apostado S4 Correduría de Seguros. El pontevedrés ha explicado a todo el equipo directivo el proyecto, mostrando los datos actuales del mercado y las estimaciones de crecimiento. En este sentido y según cifras oficiales, sólo el 2% de las mascotas censadas en España están aseguradas, lo que nos coloca a la cola de Europa en seguros veterinarios. Este dato contrasta con el aumento en las búsquedas en internet y el interés mostrado por los seguros para perros en los últimos meses, gracias en gran medida a la aprobación el pasado mes de marzo de la Ley de Bienestar Animal.

De esta forma, el objetivo de Swipet es “convertirnos en la mayor «Insurpet» del país. Creemos que la concienciación social respecto a los animales ha avanzado mucho en los últimos años y queremos fomentarla a través de los seguros y posicionarnos como un país referente en Europa en los cuidados para nuestras mascotas”, ha destacado Eduardo Pena.

Eduardo Pena, en el centro junto a Alfredo Blanco, ha presentado el proyecto Swipet para seguros de mascotas.

Actividades lúdicas

Tras las reuniones de trabajo, todo el equipo de S4 Correduría de Seguros ha participado en varias actividades lúdicas destinadas a dar a conocer el patrimonio cultural y natural de Portugal, dado que S4 también cuenta con una oficina en Oporto.

La primera actividad consistió en un paseo sobre las aguas del río Miño en una barcaza vikinga histórica. El recorrido ha discurrido por la frontera natural entre Galicia y Portugal, mostrando desde un punto de vista “incomparable” las riberas de los municipios de Tui, Tomiño, Salvaterra de Miño, Valença, Vila Nova de Cerveira y Monçao.

Como actividad final, el grupo se ha desplazado a Viana do Castelo para visitar el navío Gil Eannes, un barco hospital portugués construido en 1955. De esta forma, el departamento de seguros marítimos S4 MAR también cobraba protagonismo en el evento.

Tras la reunión de la primera jornada, todo el equipo ha dado un paseo en barco por el río Miño.

El paseo finalizó con la puesta de sol con Tui como telón de fondo.

La actividad de la segunda jornada consistió en una visita al navío Gil Eannes, en Viana do Castelo (Portugal).